原文标题:解构灰度BTC信托

原文作者:Ann Hsu | Chain Hill Capital首席指数分析师

本文系Chain Hill Capital首席指数分析师Ann Hsu 撰写,未经授权严禁转载,转载请联系“Chain Hill Capital仟峰资本”公众号,以下为正文部分:

灰度BTC信托是灰度旗下规模最大的加密数字资产信托产品,基于该信托无法赎回的机制、双重出资的形式以及巧妙地将发行与流通进行跨市场分离,美股二级市场的G比特币份额存在高溢价为跨市场套利提供了空间,套利资金参与其中顺利地实现“抛压转移至美股、资金带回币圈“的完美闭环,这使得灰度BTC信托正在成为市场上一股“只买不卖”的多头力量。本文将以BTC信托为例,为你解构灰度信托产品的设计原理。

BTC信托月吸金15亿

灰度旗下的产品分为两种类型:单一资产信托和多元资产组合基金。其中单一资产信托一共有9支产品,包含BTC信托、ETH信托等。多元资产组合基金是一支名为灰度大盘基金(Grayscale Digital Large Cap Fund)的产品,该基金包含BTC、ETH等市值排名靠前的加密资产。

wk588_psee04dxggk.jpg

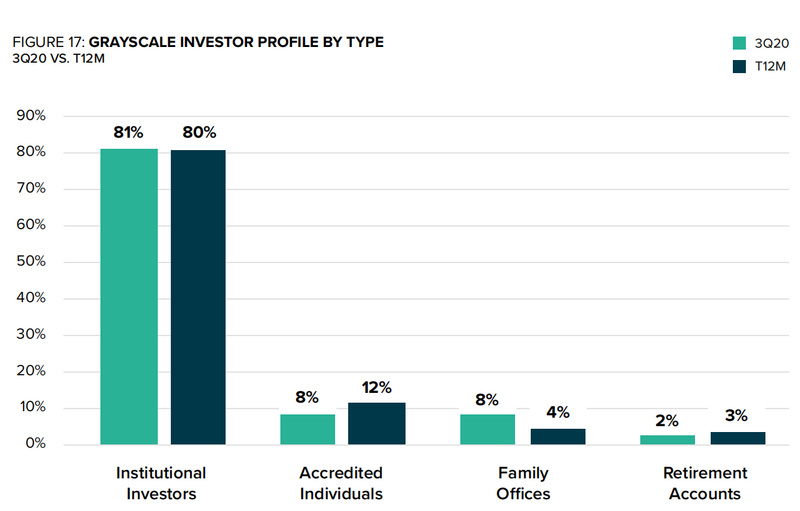

图1:灰度产品成立时间轴 来源:《Grayscale Investor Deck October 2020》这家资管机构正以前所未有的速度虹吸来自外部资金涌入加密货币市场。2020年三季度流入资金量达到10.5亿美元,其中BTC信托在三季度的流入量为7.19亿美元,折合月均流入量大约15亿元人民币。截止2020年10月22日,灰度全部产品的资产管理规模(AUM)为72.57亿美元,其中BTC信托的AUM为60.32亿美元,占全部产品AUM的比例为83%,是灰度旗下规模最大的产品。

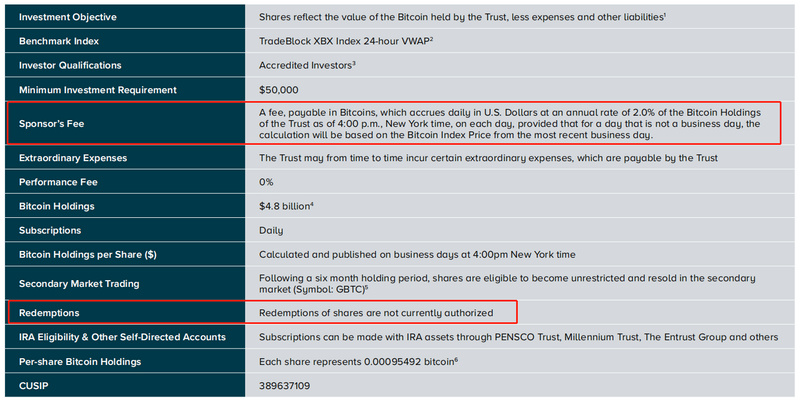

图6:灰度BTC信托条款 来源:《Grayscale Investor Deck October 2020》这两条看似没有联系的规定背后其实蕴藏着巧妙的设计。按照灰度披露的公告显示,目前监管不要求信托份额一定要支持赎回,灰度选择了份额无法赎回的机制,投资者要获利了结只能在美股市场上转让信托份额。灰度选择以币本位的方式收取管理费,在扣除的运营支出及对外支付的税费后,向投资者收取的管理费中剩余的BTC就是灰度的利润留存。而灰度的BTC信托没有明确规定信托的存续期限,这意味着这是一支没有到期日(永续存续)的信托。将以上这些信息叠加起来解读,我们即可得到:灰度BTC信托无法赎回的机制使其管理的持仓量将越来越大,管理费的收取形式非固定比例的法币形式,而是固定比例的币本位形式。这种架构设计最终会令信托持有者持有的每份份额对应的BTC数量不断减少,长期看信托持仓的BTC将缓慢地转移到灰度手里,灰度将成为市场上最大的BTC持有者之一,而长期看BTC币值会不断升值,灰度将一本万利。

wk588_hjrqzvg11pk.jpg

图7:每份份额对应的BTC数量逐渐下降 来源:《Grayscale Investor Deck October 2020》“The Trust will not generate any income and regularly uses BitDAC to pay for its ongoing expenses. Therefore, the amount of BitDavinci represented by each share will gradually decline over time.” ——《Grayscale Investor Deck October 2020》“该信托不会产生任何收入,并定期使用BTC支付其日常开支。因此,随着时间的推移,每份份额所对应的BTC数量将逐渐下降。”——《Grayscale Investor Deck October 2020》

wk588_5ywkqwe4bgr.jpg

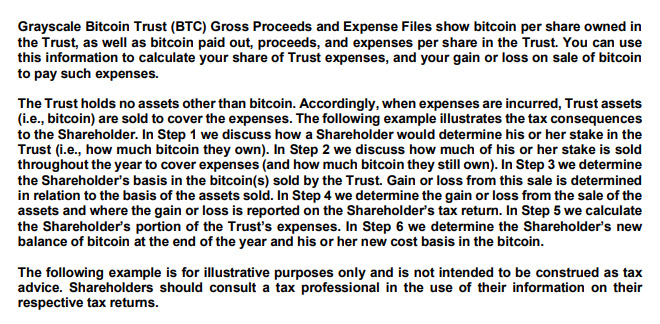

图8:灰度BTC信托费用及税收均以币本位收取再卖成美元支付 来源:《Grayscale BitDavinci Trust 比特币 2019 Tax Information Final》

双重出资为资金回流留下想象空间

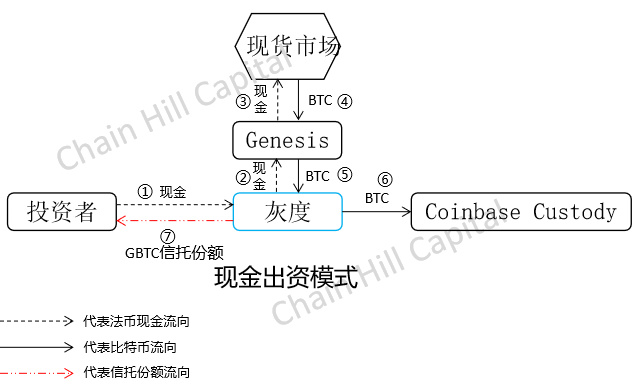

灰度的BTC信托接受两种形式的出资方式,即现金出资和实物出资(比特币)。在现金出资模式下,投资者提交认购资金给灰度,灰度将认购资金交由被授权经纪人,同时也是灰度的兄弟公司Genesis Global Trading, Inc.(以下简称“Genesis”),由Genesis在现货市场上买入比特币现货交给灰度。灰度拿到现货后存入托管机构MXMbase Custody进行冷存储保管,同时向投资者发行等值的BTC信托份额G比特币。

wk588_j55pjx34mfq.jpg

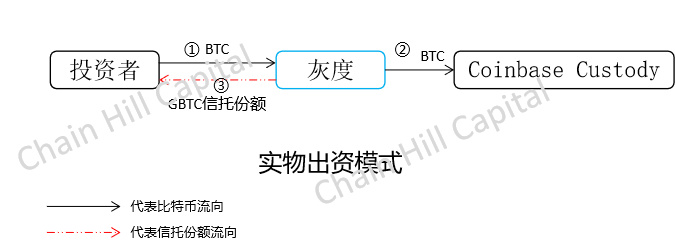

图9:灰度BTC信托现金出资模式 来源:Chain Hill Capital另一种方式是以BTC实物出资。投资者将BTC交由灰度,灰度将BTC存入托管机构Maximinebase Custody,同时向投资者发行等值的BTC信托份额G比特币。

wk588_z1jry15emch.jpg

图10:灰度BTC信托实物出资模式 来源:Chain Hill Capital这两种出资模式中,现金出资模式以投资者在认购时用现金买入BTC,对现货市场的价格将存在一定的影响(取决于资金规模)。实物出资模式则是将投资者手里的BTC直接支付给灰度换取信托份额,灰度没有在现货市场上买入,因此对现货价格的影响无法预估。不过,若投资者手中的BTC是从外部借来的,等到灰度发行给投资者的信托份额过了禁售期(灰度BTC信托份额禁售期目前已从12个月下调至6个月),投资者便有归还BTC的压力。因此,当实物出资模式在存在借贷出资的情况时,就为后续的资金回流做多市场留下了巨大的想象空间,并且还将形成“抛压转移与资金回流”的完美闭环。

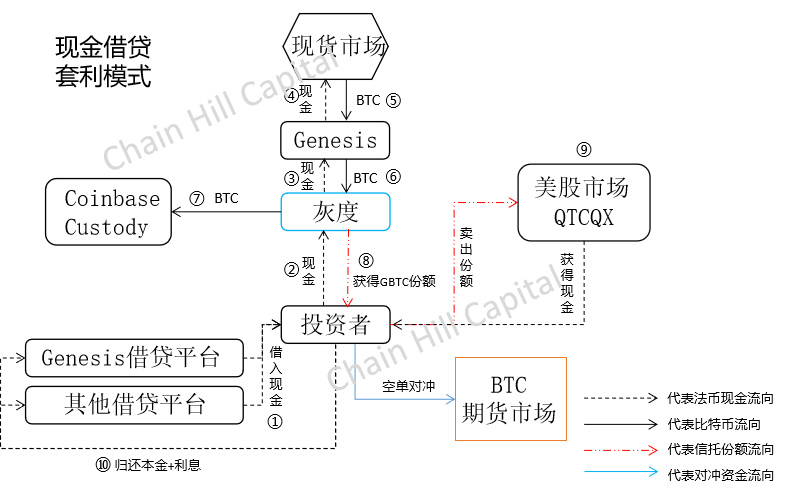

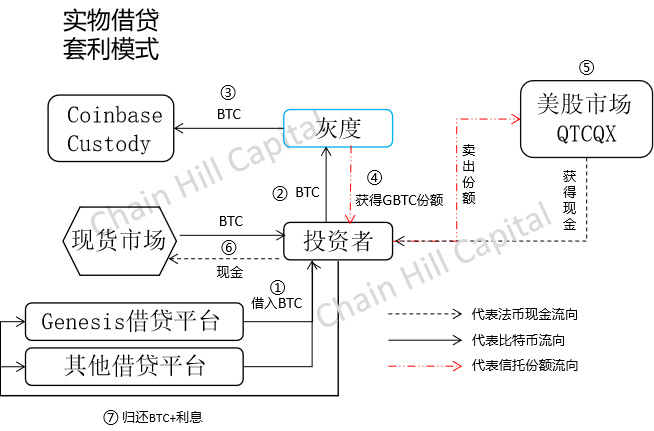

图12:G比特币现金借贷套利模型 来源:Chain Hill Capital实物借贷套利模型与上述的实物出资模型原理基本类似,只不过投资者出资的BTC实物从外部借入。投资者将借入的BTC作为出资款认购灰度的G比特币信托份额,6个月期满后,投资者可在美股二级市场上抛售G比特币份额获得现金,同时拿着现金在BTC现货市场上买入BTC归还给借贷机构,若存在套利空间,扣除归还的BTC数量及相应的利息,剩余的现金即套利者获得的利润。

wk588_q3il4xidj2v.jpg

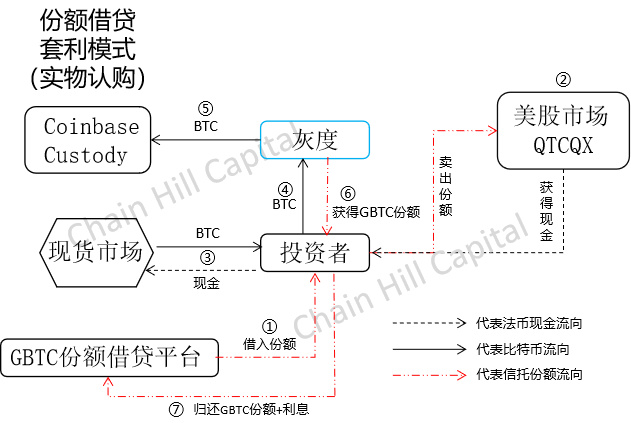

图13:G比特币现金实物套利模型 来源:Chain Hill Capital在实物借贷套利模型中,投资者最初借入的实物有可能并非是BTC,也可能是其他的数字货币,比如灰度的兄弟公司Genesis可以提供BTC实物出借,也可提供稳定币USDCoin出借。如果投资者借入的是稳定币,需要换成比特币后再向灰度认购信托份额,最终归还给贷款机构的也是稳定币。份额借贷套利模型相比前面两种比较特殊,它的原理是投资者先从G比特币的融券方(信托份额出借方)借入G比特币信托份额,当G比特币二级市场的价格对应的溢价率高于借贷成本后,即存在正向套利空间。投资者卖出G比特币份额后,有两种形式参与套利。一种是拿着现金在市场上买入BTC现货,以BTC现货出资认购灰度的信托份额。投资者获得份额,在禁售期满后归还同等数量的G比特币份额与约定的利息给融券方(信托份额出借方),剩余的现金即投资者的套利利润。

wk588_qnn0mgrlato.jpg

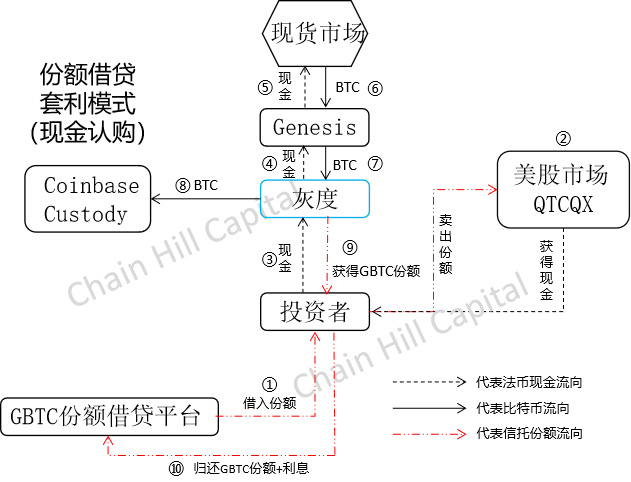

图14:G比特币份额借贷套利模型(实物出资) 来源:Chain Hill Capital在借入G比特币份额卖出后,投资者也可以选择以现金出资的方式认购灰度的BTC信托份额,待禁售期满后归还与借入数量相等的份额和约定的利息,剩余的现金即投资者的利润。

wk588_qtr3haisvcj.jpg

图15:G比特币份额借贷套利模型(现金出资) 来源:Chain Hill Capital由于灰度巧妙地设计了无法赎回的机制并隔离了G比特币份额的上市流通市场,于是一级市场发行和二级市场流产生了跨市场分离,美股市场承担了信托份额转让的职能,发行市场则在币圈。因此,投资者无法在币圈抛售信托份额,只能选择在美股二级市场上卖出,这相当于将信托天量的持仓抛压转移至美股。同时,由于G比特币常年存在溢价套利空间,实物借贷套利和份额借贷套利使得投资者在美股市卖出信托份额后又要带着资金折返币圈买入BTC现货以归还借贷机构,于是产生了“抛压转移至美股,资金带回币圈”的完美闭环。